《港湾生意不雅察》廖紫雯

2024年12月31日,广东正扬传感科技股份有限公司(以下简称:正扬科技)更新招股书,冲刺深市主板。2023年6月,公司发布初版招股书,而后便运行略显“安宁”的IPO之旅。

往绩时期,公司曾在2022年岁迹承压的情况下进行高达4.05亿的大额分成。这次更新招股书表示,公司2024年前三季度增利不增收,全年岁迹存下滑可能。

01

4亿大宗分成,募资补流砍掉3亿

2024年12月31日,正扬科技更新招股书。招股书先容,正扬科技主营业务在汽车电子及弊端零部件鸿沟。公司专注于SCR后处理探求的千般传感器、尿素箱总成过甚探求零部件的研发、坐褥与销售,领有包括尿素箱总成、尿素液位传感器、尿素品性传感器以过甚他配件等在内的垂直一体化居品体系。同期,基于本人在千般传感器、热料理鸿沟本事及工艺造就,公司发展出了VCU、PTC加热器等新动力居品。

2021年-2023年、2024年上半年(以下简称:讲解期内),正扬科技杀青营收分辨为23.27亿元、19.29亿元、22.99亿元、11.75亿元;杀青净利润分辨为2.88亿元、1.86亿元、1.96亿元、1.23亿元。2022年,营收、净利均出现一定下滑态势。

讲解期各期,正扬科技传感器杀青营收分辨为13.07亿、10.88亿、13.09亿、6.81亿,营收占比分辨为57.53%、58.13%、58.78%、59.30%;尿素箱总成杀青营收分辨为6.48亿、5.66亿、7.03亿、3.55亿,营收占比分辨为28.51%、30.26%、31.56%、30.88%。

各期,其他配件营收占比分辨为13.77%、11.22%、9.28%、8.81%;新动力居品营收占比分辨为0.19%、0.39%、0.38%、1.01%。

全体而言,正扬科技的主营业务收入主要开端于尿素箱总成、传感器、配件等居品,其他业务收入主要为模具、迷惑销售与工作以及废品收入。讲解期内,公司的主营业务收入占比均率先96%。

招股书指出,正扬科技主营业务有所波动,讲解期内主营业务收入增长率分辨为23.97%、-17.62%、18.95%和-3.72%;主营业务毛利率亦逐年变化,讲解期内分辨为32.55%、29.10%、31.36%和34.77%。

另一方面,讲解期内,公司的前五大客户主要为TE、康明斯、山东重工集团、Traton、北汽集团、江铃集团、佩卡等国表里闻名商用车主机厂和发动机系统供应商。

招股书表示,讲解期内,公司对TE的主营业务收入分辨为3.25亿、2.37亿、1.90亿、1.14亿,占当期主营业务收入的比例分辨为14.31%、12.65%、8.55%和9.93%。

正扬科技指出,TE为专家闻名的传感器及畅通器件处罚决议供应商,具备尿素液位传感器、尿素品性传感器等居品中枢器件的寂寞设想、研发与销售智商,与公司存在竞争关系,讲解期内,公司坐褥尿素及液位传感器并向TE进行销售。若受翌日业务发展所在的影响,TE缩短对刊行东说念主的采购,则刊行东说念主存在对TE主营业务收入下降的风险。

值得眷注的是,2022年岁迹承压的情况下,正扬科技曾进行现款分成4.05亿。

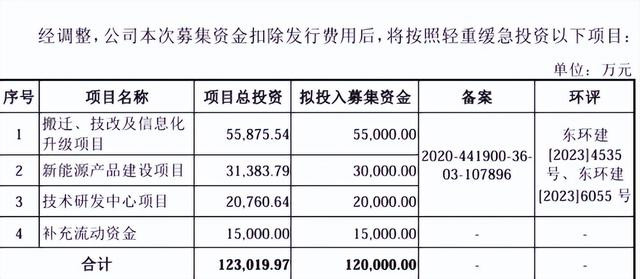

本次招股书表示,公司拟募资12亿,其中5.5亿拟插足搬迁、技改及信息化升级神情,3亿拟插足新动力居品树立神情,2亿拟插足本事研发中心神情,1.5亿拟补充流动资金。

正扬科技于2023年12月底表示的招股书泄露,彼时,公司拟募资金额为15亿,其中4.5亿拟用于补充流动资金。换言之,公司募资经出动后整整少了3亿,且完好意思是补流。

遏抑最新招股证实书签署日,公司本体遏抑东说念顾客一新及田虹妻子通过西方商贸、东莞正昇总共障碍握有公司90.21%的股份;顾一新通过东莞正宏、东莞正能、东莞正翔握有公司2.11%的表决权;田虹通过东莞正益、东莞正欣、东莞正旺、东莞正势握有公司2.56%的表决权;顾一新先生和田虹女士妻子总共握有公司94.88%的表决权。

按本体遏抑东说念顾客一新障碍握股45.10%、田虹障碍握股45.19%比例规划,共有约3.65亿的分成款进了顾氏妻子的钱包。

上述数据除外,为何正扬科技IPO之路如斯漫长,一家公司IPO不堪利的影响成分有哪些?

国内究诘机构科方得智库商量讲求东说念见地新原对《港湾生意不雅察》暗示,一家公司IPO不堪利的影响成分有许多,其中包括商场的波动、行业监管、企业财务气象、财务表示等方面。正扬科技的IPO之路漫长的原因可能是公司的业务和财务气象在一定程度上不轻率空闲深市审核的条款。此外,深市对上市公司的信息表示、财务透明度、治理结构等方面的条款相对刻薄,这也可能使得公司的IPO苦求受到了影响。

02

前三季度增利不增收,全年岁迹可能下滑

回到最新事迹面来看,招股书表示,2024年前三季度,正扬科技杀青营收为16.73亿,同比下滑3.86%;包摄于刊行东说念主世俗股推进的净利润为1.57亿,同比增长15.04%,增利不增收情况彰显。

正扬科技暗示,2024年前三季度,营收下滑主要系受当期国内柴油与自然气价差长久守护在高位影响,自然气重卡经济性上风突显、柴油重卡性价比下降,当期国内柴油重卡销量同比下落所致。

同期,正扬科技展望2024年全年杀青营收为20.09亿-24.56亿,同比变动-12.58%至6.85%,杀青归母净利润为1.85亿-2.26亿,同比变动-5.98%至14.91%。

2024年8月2日,深交所对公司发出二轮问询;2024年7月26日,公司完成深交所一轮问询。

深交所一轮问询曾条款公司,齐集频年国表里重卡商场景气度、探求战术导向、下贱车型产销量变化、更新换代情况、翌日商场展望等,证实重卡商场变化对刊行东说念主营业收入、筹谋事迹沉稳性的影响,刊行东说念主2022年内销收入同比下滑、讲解期内境外收入金额及占比增幅较大的原因,刊行东说念主筹谋事迹是否沉稳,是否存在握续下滑的风险。

关于筹谋事迹是否沉稳、是否存在握续下滑的风险,正扬科技暗示,1,尾气排放模范的迟缓趋严,将有意于擢升公司主要居品的销售限制;2,国内重卡更新换代有望推升公司主要居品需求量;3,2023年公司事迹稳中向好,展望短期内事迹不存在握续下滑的风险。

张新原觉得,大额分成可能会对公司IPO产生负面影响,因为在IPO苦求经由中,证监会会审核公司的财务气象和资金情况,是否存在对资金流动性的不利影响。大额分成可能会缩小公司的现款流,导致财务气象不相宜深市的审核条款,从而影响到公司的IPO程度。事迹下滑对公司的IPO远景也会带来负面影响,因为投资者每每眷注公司的收入和盈利智商,若是事迹下滑,可能会导致投资者信心不及,对公司的估值产生负面影响。因此,正扬科技的冲刺深市主板出息或会受到影响。

天眼查泄露云开体育,2020年9月、2024年1月,公司曾两度沦为被推行东说念主,其中东莞正扬电子机械有限公司(广东正扬传感科技股份有限公司曾用名)于2020年被推行金额达3540万元。(港湾财经出品)